مدیریت ریسک (Risk Management) فرایندی نظاممند برای شناسایی، ارزیابی، کنترل و پایش رویدادها و عوامل نامطمئنی است که میتوانند بر دستیابی به اهداف سازمان تأثیر مثبت یا منفی بگذارند. در محیطهای کسبوکار امروزی، مدیریت ریسک بهعنوان یکی از ارکان اساسی تصمیمگیری و حکمرانی سازمانی شناخته میشود. نظر به اهمیت موضوع در این نوشتار، مدیریت ریسک مفهومسازی و تعریف خواهد شد.

مبانی نظری مدیریت ریسک

مدیریت ریسک از مفاهیم بنیادین علوم مدیریت، اقتصاد، مالی و مهندسی است که به بررسی عدمقطعیتها و پیامدهای احتمالی تصمیمات میپردازد. ریسک بهطور کلی به احتمال وقوع رویدادی اطلاق میشود که میتواند بر اهداف، برنامهها یا عملکرد یک سازمان اثر بگذارد. از این رو، مدیریت ریسک مجموعهای از فعالیتهای هماهنگ برای مواجهه آگاهانه با این عدمقطعیتها محسوب میشود.

مبانی نظری مدیریت ریسک بر این اصل استوار است که هیچ سازمانی در محیطی کاملاً قابل پیشبینی فعالیت نمیکند. تغییرات اقتصادی، فناوری، سیاسی، اجتماعی و حتی عوامل داخلی سازمان میتوانند فرصتها یا تهدیدهای متعددی ایجاد کنند. بنابراین، سازمانها نیازمند رویکردی ساختاریافته برای شناسایی و مدیریت این عوامل هستند.

در دهههای اخیر، چارچوبهای متعددی برای مدیریت ریسک توسعه یافتهاند که از مهمترین آنها میتوان به استاندارد بینالمللی ISO 31000 اشاره کرد. این استاندارد مدیریت ریسک را فرایندی مستمر برای ایجاد و حفظ ارزش در سازمان معرفی میکند و بر یکپارچهسازی مدیریت ریسک با فرایندهای تصمیمگیری تأکید دارد.

تعریف مدیریت ریسک

در تعریف جامع، مدیریت ریسک را میتوان فرایند برنامهریزیشده و مستمری دانست که از طریق شناسایی، تحلیل، ارزیابی، پاسخدهی و پایش ریسکها، احتمال دستیابی به اهداف سازمان را افزایش داده و آثار نامطلوب تهدیدها را کاهش میدهد.

مدیریت ریسک شناسایی، ارزیابی و اولویتبندی مخاطرات سازمانی با هدف کمینهسازی یا حذف آنها است. ریسک به خطراتی گفته میشود که هماهنگی درونی یا عملکرد مالی و اقتصادی سازمان را تهدید میکند. مدیران از طریق مدیریت ریسک میکوشند تا این مخاطرات را کمینه کرده، مورد پایش و نظارات قرار دهند یا آن را کنترل و حذف کنند.

مدیریت ریسک یعنی استفاده از مهارتهای افراد و یا گروهها به منظور حصول اطمینان از شناسایی تمام ریسکها، اندازهگیری و اجرای آنها در پروژه. هرکسی که با مدیریت پروژه و یا فعالیتهای میانی پروژهها سروکار دارد، باید بداند که مدیریت ریسک چه کاری میتواند انجام دهد.

تلقی افراد از ریسک، عمدتاً تاثیر منفی آن بر زمانبندی و هزینه پروژه است. بیشتر زمانها، ریسک معرف اثر منفی بر پروژه تلقی میگردد. در صورتی که ریسک میتواند دریچهای بر فرصتها، توسعه، بهبود و یا تفکر جدید نیز باشد. در این مقاله مراحل و شیوههای مدیریت ریسک تشریح شده است.

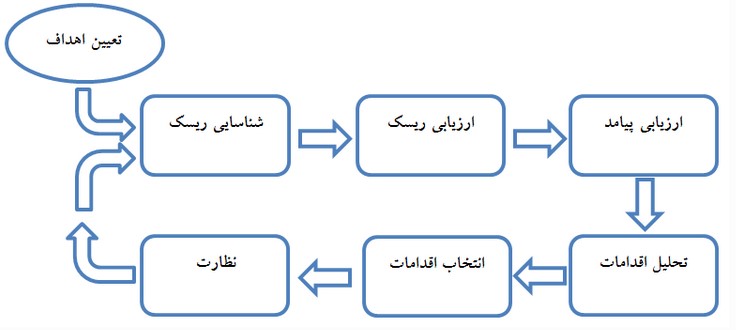

مراحل مدیریت ریسک

مراحل فرایند تصمیمگیری در مدیریت ریسک شامل مراحل زیر است:

شناسائی ریسک

مدیر ریسک باید تک تک ریسکها و اجزاء ریسکها را از نزدیک بشناسد. مدیر باید بداند که ممکن است در طول فعالیت روزمره سازمان با توجه به عوامل مختلف نظیر عوامل محیطی ریسک پیچیده تر یا ساده تر شود. این بر لزوم همگامی با تغییرات ریسک دلالت دارد. معمولاَ شناسائی خطر از دو طریق بازدید فیزیکی و تهیه پرسشنامه مدیریت ریسک انجام میشود. به این نکته باید به دقت توجه داشت که در شناسائی ریسک میزان جدی بودن ریسک بر دارائیها و افراد سازمان بررسی میشود. ریسکها تجزیه میشوند و عوامل واجزاء آن شناخته میشوند و تاثیر آنها بر وقوع حوادث بررسی میشود.

ارزیابی و اندازهگیری ریسک

چون مدیران ریسک در شرایط عدم اطمینان تصمیمگیری مینمایند، ارزیابی عملکرد آنها در کوتاهمدت نه درست و نه قابل اجرا میباشد. چون ممکن است در کوتاهمدت نتیجه مطلوب را نداشته باشد اما در دراز مدت بهترین تصمیم باشد یا بالعکس. بطور مثال اگر فرد ریسک بروز خسارت ناشی از رانندگی با خودرو خود را اگر به شرکت بیمه واگذار نکند ممکن است در سال اول خسارتی نبیند. این پس انداز تصمیمگیری درستی تلقی شود اما ممکن است در سالهای بعد یک حادثه وخسارت سنگین پیش روی داشته باشد.

گامهای فرایند مدیریت ریسک

اگر این خطرات در ابتدای پیدایش مورد شناسایی و کنترل قرار نگیرند میتوانند به یک بحران سازمانی تبدیل شوند. بنابراین لازم است ریسک ادراکشده از همان ابتدا مورد توجه و پیگیری قرار گیرد. در این صورت با کمترین هزینه مالی و غیرمالی میتوان اثرات نامطلوب این خطرات حذف یا کنترل شود.

روشهای اداره ریسک

وقتی که ریسکها شناسایی و ارزیابی شدند، روشهای اداره ریسک در یک یا چند طبقه از چهار طبقه اصلی قرار میگیرند:

- انتقال

- اجتناب

- کاهش (یا تسکین)

- پذیرش (یا نگهداری)

اجتناب از ریسک: استراتژی اجتناب، یعنی انجام ندادن فعالیتی که باعث ریسک میشود. استراتژی اجتناب بهنظر میرسد راه حلی برای تمامی ریسکهاست، ولی اجتناب از ریسک همچنین به معنی زیاندهی در مورد سودآوریهای بالقوهای است که امکان دارد بهواسطه پذیرش آن ریسک حاصل شود. داخل نشدن به یک بازار به منظور اجتناب از ریسک، همچنین احتمال کسب سودآوری را ضایع میکند.

کاهش ریسک: استراتژی کاهش، یعنی بهکارگیری شیوه هایی که باعث کاهش شدت زیان میشود. این شیوه ممکن است باعث زیانهای بیشتری بواسطه خسارات ناشی از آب شود و در نتیجه امکان دارد که مناسب نباشد. سیستم هالوژنی جلوگیری کننده از آتش ممکن است آن ریسک را کاهش دهد، ولی هزینه آن امکان دارد، بهعنوان یک عامل بازدارنده از انتخاب آن استراتژی جلوگیری کند.

پذیرش ریسک: استراتژی پذیرش، یعنی قبول زیان وقتی که آن رخ میدهد. در واقع خود-تضمینی یا تضمین شخصی در این طبقه جای میگیرد. پذیرش ریسک یک استراتژی قابل قبول برای ریسکهای کوچک است که هزینه حفاظت در مقابل ریسک ممکن است از نظر زمانی بیشتر از کلیه زیانهای حاصله باشد.

انتقال ریسک: استراتژی انتقال، یعنی موجب شدن اینکه بخش دیگری ریسک را قبول کند، معمولاً بوسیله بستن قرارداد یا انجام اقدامات احتیاطی. بیمه کردن، یک نوع از استراتژیهای انتقال ریسک با استفاده از بستن قرار داد است. در موارد دیگر این امر بواسطه قراردادهای کلامی انجام میگیرد که ریسک را به بخشهای دیگر بدون پرداختی بابت حق بیمه، انتقال میدهد.

دانلود پاورپوینت مدیریت ریسک

پاورپوینت مدیریت ریسک شامل ۵۵ اسلاید قابل ویرایش به زبان فارسی

چارچوب مدیریت ریسک COSO

چارچوب COSO به عنوان یکی از مشهور ترین چارچوب های مدیریت ریسک شرکتی در جهان شناخته می شود. در این چارچوب هشت بخش و چهار اصل کلی تعریف می شود و بسته به آن اقدامات اداره مخاطرات در شرکت اعمال می شود که شامل موارد زیر می باشد:

- تعهد به انجام اداره مخاطرات

- سیاست اداره مخاطرات

- تشکیل واحد یکپارچهسازی مدیریت ریسکهای سازمانی

- ارزیابی ریسک

- عکس العمل در مقابل ریسک

- ارتباطات و گزارش دهی

- اطلاعات و ارتباطات

- نظارت و پایش

چهار اصل کلی مدیریت ریسک در چارچوب COSO عبارتند از:

- استراتژی: هماهنگی اهداف سطح بالا که با ماموریت کلی سازمان

- فعالیت ها: استفاده بهینه و موثر از منابع

- گزارش دهی مالی: میزان قابل اتکا بودن گزارش های عملیاتی و مالی

- سازگاری: تطابق با قوانین و مقررات موجود

یادآوری: واژه COSO سرآیند Committee Of Sponsoring Organizations است.

مکعب کوزو به مدیریت ریسکهای راهبردی، عملیاتی، گزارشگری و سازگاری با قوانین تمرکز دارد.

مکعب کوزو COSO

مدیریت ریسکهای راهبردی اشاره به راهکارهای اتخاذی شرکت ها به منظور ماندن در شرایط رقابتی بازار دارد.

مدیریت ریسکهای عملیاتی، اداره مخاطرات شرکت است که در نهایت باعث افزایش کارایی و عملکرد سازمان میگردد.

هدف از مدیریت ریسکهای گزارشگری ارائه گزارش های مالی قابل اعتماد است.

مدیریت ریسکهای سازگاری با قوانین با افزایش انطابق با مقررات بیرونی و باعث افزایش ارزش شرکت خواهد شد.

سخن پایانی

مدیریت ریسک یکی از مهمترین ابزارهای مدیریتی برای مواجهه با عدمقطعیتها و افزایش احتمال موفقیت سازمانها در دستیابی به اهداف راهبردی است. این رویکرد با فراهم کردن چارچوبی نظاممند برای شناسایی، ارزیابی و کنترل ریسکها، به مدیران کمک میکند تا تصمیمات آگاهانهتر و اثربخشتری اتخاذ کنند. در دنیای امروز که سازمانها با تغییرات سریع فناوری، تحولات اقتصادی، رقابت شدید و الزامات قانونی متنوع روبهرو هستند، نادیده گرفتن ریسکها میتواند پیامدهای جبرانناپذیری به همراه داشته باشد. از سوی دیگر، مدیریت صحیح ریسک تنها به کاهش تهدیدها محدود نمیشود، بلکه زمینه بهرهبرداری از فرصتهای جدید و خلق ارزش را نیز فراهم میسازد. در نتیجه، استقرار نظام جامع مدیریت ریسک میتواند به افزایش تابآوری، پایداری، اعتماد ذینفعان و بهبود عملکرد بلندمدت سازمان منجر شود و جایگاه رقابتی آن را در محیط کسبوکار تقویت کند.