آزمون کولموگروف-اسمیرنوف (Kolmogorov-Smirnov) یک آزمون آماری ناپارامتریک است که برای بررسی توزیع دادهها استفاده میشود. بیشتر پژوهشگران برای انتخاب آزمون آماری مناسب بویژه در آمار کاربردی مدیریت از این روش استفاده میکنند. نظر به اهمیت موضوع در این مقاله، کاربردها، محدودیتها، روش انجام آزمون با نرمافزار SPSS و شیوه تحلیل «آزمون کولموگروف-اسمیرنوف» تشریح خواهد شد.

آشنایی با آزمون کولموگروف-اسمیرنوف (KS)

این آزمون نوعی سنجش فاصله میان توزیع تجربی دادهها و یک توزیع نظری )مانند توزیع نرمال( است. معیار اصلی در این آزمون، بیشترین فاصله میان تابع توزیع تجمعی مشاهدهشده و تابع توزیع تجمعی نظری است. هرچه این فاصله بزرگتر باشد احتمال غیرنرمال بودن دادهها بیشتر میشود.

به بیان آماری، آزمون کوموگروف-اسمیرنوف نوعی آزمون نیکوئی برازش برای مقایسه یک توزیع نظری با توزیع مشاهده شده است.

بیشتر پژوهشگران داخلی از آزمون کولموگروف-اسمیرنوف برای آزمون نرمال بودن دادهها استفاده میکنند. همچنین از این آزمون میتوان برای بررسی توزیع یکنواخت، نمایی و پواسون نیز استفاده کرد. با این وجود استفاده از این آزمون محدودیتهایی نیز به همراه دارد که پژوهشگران باید از آن آگاه باشند.

تحلیل آماری پایاننامه و رساله دکتری

راهنمای تحلیل آماری پایاننامه و رساله دکتری مدیریت:

- تحلیل دادههای آماری با روشهای کمی

- تحلیل و کدگذاری مصاحبه با روشهای کیفی

- تحلیل آماری پایاننامه کارشناسی ارشد

- تجزیهوتحلیل روشهای آمیخته رساله دکتری

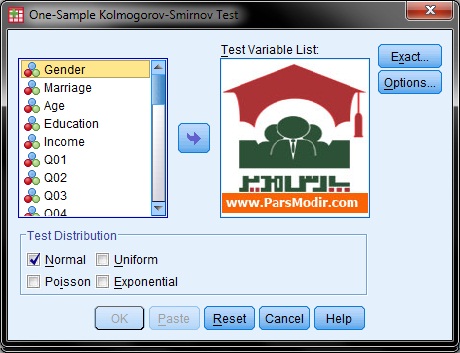

آزمون کولموگروف-اسمیرنوف در SPSS

برای استفاده از آزمون کولموگروف-اسمیرنف مانند آزمون من-ویتنی فرمان زیر را اجرا کنید:

Analyze→ Nonparametric Tests →Leagcy Dialogs→1-Sample K-S…

در کادر ظاهر شده گزینه Kolmogorov-smirnov را فعال کنید.

آزمون کولموگروف-اسمیرنوف

البته این آزمون کاربردهای دیگری نیز دارد که عبارتند از:

- برای مقایسه توزیع مشاهده شده با توزیع نرمال گزینه Normal را فعال کنید.

- جهت مقایسه توزیع مشاهده شده با توزیع یکنواخت گزینه Uniform را فعال کنید.

- برای مقایسه توزیع مشاهده شده با توزیع پواسون گزینه Poisson را فعال کنید.

- برای مقایسه توزیع مشاهده شده با توزیع نمائی گزینه Exponential را فعال کنید.

تفسیر آزمون کولموگروف-اسمیرنوف

هنگام بررسی یکنواخت بودن دادهها، فرض صفر مبتنی بر اینکه توزیع دادهها یکنواخت است را در سطح خطای ۰.۰۵ تست میشود. اگر مقدار معناداری بزرگتر یا مساوی سطح خطا (۵%) بدست آید، در این صورت دلیلی برای رد فرض صفر وجود نخواهد داشت. به عبارت دیگر توزیع دادهها یکنواخت خواهد بود.

هنگام بررسی نرمال بودن دادهها ما فرض صفر مبتنی بر اینکه توزیع دادهها نرمال است را در سطح خطای ۵% تست میکنیم. برای آزمون نرمالیته فرضهای آماری به صورت زیر تنظیم میشود:

H0 : توزیع دادههای مربوط به هر یک از متغیرها نرمال است

H1 : توزیع دادههای مربوط به هر یک از متغیرها نرمال نیست

بنابراین اگر آماره آزمون بزرگتر مساوی ۰.۰۵ بدست آید، در این صورت دلیلی برای رد فرض صفر وجود نخواهد داشت. به عبارت دیگر توزیع دادهها نرمال است.

آزمون کولموگروف-اسمیرنوف برای پرسشنامه

آیا میتوان از آزمون کولموگروف-اسمیرنوف برای بررسی نرمال بودن دادههای پرسشنامه طیف لیکرت استفاده کرد؟

اجازه دهید پاسخ را ابتدا بدهم: خیر. دادههای طیف لیکرت در مقیاس ترتیبی تهیه میشوند. دادههایی که مقیاس اندازهگیری آنها ترتیبی باشد برای آزمون KS مناسب نیستند. همه مشاهدات در متغیرهای نمونهبرداری شده باید در هر مشاهده مستقل از مشاهده دیگر باشد. هر مشاهده فقط در یکی از مقولههای مرتب شده قرار گیرد. این شرایط در دادههایی که با طیف لیکرت اندازهگیری میشوند وجود ندارد. بنابراین نمیتوان از آزمون کولموگروف-اسمیرنوف برای بررسی نرمال بوده دادههای پرسشنامه طیف لیکرت استفاده کرد (فرجی، ۱۳۸۵ : ۲۱۸).

آیا حجم نمونه برای آزمون کولموگروف-اسمیرنوف محدودیتی دارد؟

حجم نمونه در آزمون KS محدودیتی ندارد و این آزمون برخلاف آزمون خی-دو با هر تعدادی از نمونه قابل انجام است. شرایط آزمون KS مانند شرایط آزمون تک متغیری خی-دو است. با این تفاوت که مقولههای متغیر مورد بررسی باید دارای ترتیب معینی باشند بطوریکه هر مشاهده ضمن استقلال از سایر مشاهدات باید تنها در یکی از مقولهها قرار گیرد (فرجی، ۱۳۸۵ : ۲۱۹).

برخلاف آنچه در برخی مقالهها به آن استناد میشود آزمون KS فقط برای دادههای کوچک (کمتر از ۳۰ تا) کاربرد ندارد. البته نتایج این آزمون برای دادههای کوچک طیف لیکرت معمولاً با نتایج چولگی و کشیدگی دادهها همراستا است. اما برای دادههای زیاد نتایج این آزمون با نتایج چولگی و کشیدگی و همینطور خط نرمال در نمودار هیستوگرام همخوانی ندارد.

آشنایی با آندری کولموگروف و نیکولای اسمیرنوف

آندری کولموگروف (Andrey Kolmogorov)

کولموگروف یکی از مهمترین ریاضیدانان سده بیستم است و نقش اساسی در پایهگذاری نظریه مدرن احتمال داشته است. او چارچوب دقیق و axiom-based برای احتمال ارائه کرد و بسیاری از مفاهیم بنیادی این حوزه بر پایه کارهای او شکل گرفت. فعالیتهای علمی او تنها محدود به احتمال نبود و در حوزههای پردامنهای مانند نظریه اطلاعات، فرآیندهای تصادفی، و آنالیز ریاضی نیز اثرگذاری عمیق داشت.

نیکولای اسمیرنوف (Nikolai Smirnov)

اسمیرنوف ریاضیدانی برجسته در حوزه آمار و بهویژه آزمونهای ناپارامتریک بود. او در بررسی توزیعهای آماری، روشهای سنجش تطابق توزیعها و تحلیل دادههای تجربی سهم مهمی داشت. بسیاری از روشهای مقایسه توزیعها، از جمله آزمون معروف کولموگروف–اسمیرنوف که حاصل کار مشترک او با کولموگروف است، بر پایه پژوهشهای او گسترش یافت. آشنایی با او به دانشجویان نشان میدهد که چگونه بنیانهای آزمونهای آماری بر کار پژوهشگران پیشین استوار شده است.

سخن پایانی

آزمون کولموگروف-اسمیرنوف ابزاری مهم و کاربردی برای سنجش نرمال بودن دادههاست. استفاده درست از آن، دقت تحلیل آماری را افزایش میدهد و مانع برداشتهای نادرست در پژوهش میشود. اگر در پژوهش خود نیاز دارید پیشفرض نرمال بودن را بررسی کنید، این آزمون یکی از بهترین گزینههاست. برای آگاهی بیشتر در این زمینه انواع مقیاس اندازهگیری متغیرها را مطالعه کنید. در نهایت باید عنوان کرد اگر از پرسشنامهای با طیف لیکرت استفاده میکنید بهتر است از چولگی و کشیدگی دادهها برای بررسی نرمال بودن استفاده نمایید.

فهرست منابع

حبیبی، آرش؛ سرآبادانی، مونا. (1401). آموزش کاربردی SPSS. تهران: ناروندانش.

فرجی، نصرالله. (۱۳۸۵). آمار توصیفی و استنباطی. تهران: پوران پژوهش.

سوالات متداول

دادههای لیکرت ماهیت رتبهای دارند و فاصلههای مساوی میان گزینهها تضمینشده نیست. بنابراین استفاده از آزمونهای نرمالسنجی برای این نوع دادهها از نظر نظری توصیه نمیشود. با این حال، بسیاری از پژوهشهای مدیریتی در صورت داشتن حجم نمونه بالا و تجمیع چند گویه، دادهها را تقریباً پیوسته فرض میکنند. اگر دادهها تکگویه یا با توزیع شدیداً نامتعادل باشند، بهتر است از روشهای ناپارامتریک استفاده کنید.

شاپیرو–ویلک برای سنجش نرمال بودن طراحی شده و برای نمونههای کوچک دقت بیشتری دارد. کولموگروف–اسمیرنوف فقط براساس فاصله میان توزیع تجربی و توزیع نظری تصمیم میگیرد و نسبت به نقطههای پرت حساس است. در عمل، شاپیرو–ویلک معمولاً انتخاب مناسبتری برای نرمالسنجی است، بهویژه اگر حجم نمونه کم باشد.

ابتدا نمودارها و شاخصهای توصیفی را بررسی کنید تا مشخص شود انحراف شدید است یا نه. در صورت انحراف زیاد، میتوانید از تبدیل دادهها (مانند لگاریتم یا ریشه دوم) یا روشهای ناپارامتریک استفاده کنید. اگر انحراف اندک باشد و حجم نمونه بالا، معمولاً تحلیلهای پارامتریک همچنان پایدار خواهند بود.

بله. هرچه حجم نمونه بزرگتر باشد، احتمال رد شدن فرض نرمال بودن بیشتر است، حتی اگر انحراف توزیع اندک باشد. به همین دلیل در نمونههای بزرگ توصیه میشود فقط براساس سطح معناداری تصمیم نگیرید و نمودارهای چگالی یا احتمال–احتمال را نیز بسنجید.