بانکداری الکترونیک

بانکداری الکترونیک (Electronic banking) به عنوان استفاده از ابزارهای مبتنی بر فناوری برای انجام فعالیتها و امور بانکی تعریف میشود. این روش بانکداری چون چتری فراگیر انواع مختلفی از روشهای بانکداری مانند بانکداری اینترنتی، موبایل بانک، تلفنبانک و یا دستگاههای خودپرداز را شامل میشود.

اگرچه جنبههای مختلف بانکداری چندین دهه است که مورد مطالعه قرار گرفته است، اما مفهوم بانکداری الکترونیک در اواسط دهه ۱۹۹۰ میلادی مطرح شد. توسعه شگفت انگیز فناوری اطلاعات و گسترش آن به بازارهای پولی و بانکی جهان، علاوه بر تسهیل امور مشتریان بانک ها، روش جاری بانکداری را متحوّل و دگرگون ساخته است.

با رشد روزافزون معاملات تجارت الکترونیک در سطح جهان و نیاز تجارت به حضور بانک جهت نقل و انتقال منابع مالی، بانکداری الکترونیک به عنوان بخشی تفکیک ناپذیر از تجارت الکترونیک و دارای نقش اساسی در اجرای آن است. سرعت توسعه صنعت انفورماتیک باعث ایجاد تغییرات عمدهای در شکل پول و سیستمهای انتقال منابع در عرصه بانکداری گردیده و مفاهیم جدیدی را به عنوان پول الکترونیک و انتقال الکترونیکی ارائه نموده است. این دو مفهوم نوع جدیدی از بـانکداری، تحت عنـــوان بــانکـداری الکترونیک را مطرح میسازند. در این مقاله کوشش شده است تا به تعریف، مفهوم و تاریخچه بانکداری الکترونیک پرداخته خواهد شد.

تعریف بانکداری الکترونیک

بانکداری الکترونیک عبارت است از ایجاد امکاناتی در جهت افزایش سرعت و کارآیی بانک در ارائه خدمات بانکی در هر مکان مورد نظر مشتری و ارائه امکانات سخت افزاری و نرمافزاری به مشتریان که با استفاده از آنها بتوانند بدون حضور فیزیکی در بانک، در هر ساعت از شبانه روز به صورت ۲۴ ساعته از طریق کانالهای ارتباطی ایمن و متنوع، عملیات بانکی دلخواه خود را انجام دهند. این عملیات میتوانند شامل افتتاح حساب، پرداخت قبوض، پرداخت اقساط، درخواست وام و پیگیری آن، انتقال وجه از یک حساب به حساب دیگر خود و یا هر شخص دیگری در همان بانک و یا هر بانک دیگری، انجام خرید و واریز وجه آن به حساب فروشنده و یا سایر موارد مشابه باشد.

بانکداری الکترونیک استفاده از فناوریهای پیشرفته نرمافزاری و سخت افزاری مبتنی بر شبکه و مخابرات برای تبادل اطلاعات مالی به صورت الکترونیکی است که موجب عدم نیاز به حضور فیزیکی مشتری به شعب بانکها میشود.

در زمینه بانکداری الکترونیک تعاریف گوناگون دیگری ارائه شده که از آن جمله میتوان به تعاریف زیر اشاره کرد:

بانکداری الکترونیک عبارت است از: تمرکز بر کانالهای توزیع جدید، ارائه خدمات اصلاح شده به مشتریان و استفاده از راهبردهای تجارت الکترونیک.

فراهم آوردن امکان دسترسی مشتریان به خدمات بانکی با استفاده از واسطههای ایمن و بدون حضور فیزیکی.

استفاده مشتریان از اینترنت برای سازماندهی، آزمایش و یا انجام تغییرات در حسابهای بانکی خود و یا سرمایهگذاری در بانکها و خدمات بانکی.

ارائه مستقیم خدمات و عملیات بانکی جدید و سنتی به مشتریان از طریق کانالهای ارتباطی متقابل الکترونیکی.

اهمیت بانکداری الکترونیک

بانکداری الکترونیک یکی از ضروریات تحقق و گسترش تجارت الکترونیکی میباشد. بانکها به عنوان مؤسسات مالی به طور طبیعی به هر تغییر در اقتصاد و محیط تکنولوژیکی واکنش سریع نشان میدهند. بانکداری الکترونیکی به بانکها این امکان را میدهد که سرعت، کیفیت و دقت خدمات خود را افزایش داده و این امر موجب ایجاد مزیت رقابتی قوی برای ارائه خدمات بانکی برای آنها میگردد.

توسعه مستمر بانکداری الکترونیکی باعث بهبود کارآیی بانکداری و کاهش هزینههای مربوط به معاملات در سطح ملی و بینالمللی و در مجموع موجب بهبود وضعیت اقتصادی میشود و از مزایای بلندمدت آن، ایجاد رضایتمندی و تعهد مشتریان را میتوان نام برد. بانکداری الکترونیک یکی از دستاوردهای تجارت الکترونیک محسوب میشود که عبارتست از ارائه خدمات بانکی از طریق یک شبکه رایانهای عمومی و قابل دسترسی (اینترنت) که از امنیت بالایی برخوردار باشد.

بانکداری الکترونیک دارای سطوح مختلفی است که هر چه به سمت سطوح بالاتر و پیشرفته تر حرکت میکنیم از عملیات دستی متکی به اسناد کاغذی کاسته شده و محدودیت زمانی و مکانی در ارائه خدمات بانکی از میان برداشته میشود. مفاهیمی چون پول دیجیتالی، چک الکترونیکی و امضای دیجیتالی پدیدههای نوینی هستند که منشأ آنها به تجارت الکترونیک و بانکداری الکترونیک بر میگردد.

عناصر موثر بر بانکداری الکترونیک

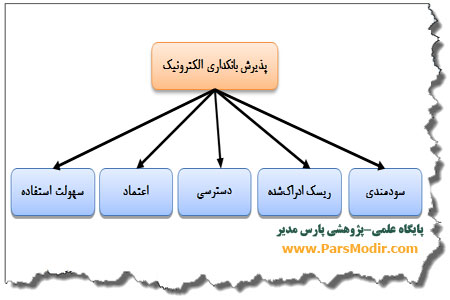

بانکداری اینترنتی به عنوان یکی از مهمترین مدلهای بانکداری الکترونیک محسوب میشود. اینترنت بانک در واقع شعبه مجازی و بیست و چهار ساعته یک بانک محسوب میشود که به مشتری امکان میدهد فارغ از قید زمان و مکان اقدام به تراکنش مالی کند. اینترنت بانک تنها شامل صفحات ساده وب نیست که صرفا جهت اطلاع رسانی استفاده میشدند. بانکداری اینترنتی سیستم تراکنش دوجانبه و یک شعبه بانکی در منزل هر مشتری است. بطور کلی عوامل اصلی موثر بر پذیرش بانکداری اینترنتی براساس مدل پذیرش فناوری دیویس و همکاران، ۱۹۸۹ تعیین میشود:

سودمندی اردراک شده: درجهای که شخص باور دارد استفاده از یک سیستم خاص، عملکرد شغلی او را بهبود میبخشد.

سهولت استفاده درک شده: میزانی که کاربر انتظار دارد استفاده از سیستم مورد نظر، نیازی به تلاش نخواهد داشت. بر اساس مدل پذیرش فناوری، درک شخص از سودمندی سیستم، تحت تأثیر این واقعیت است که وی درک کند استفاده از سیستم آسان است.

عوامل بیرونی: میتوانند شامل هر نوع عاملی از قبیل عوامل سازمانی، عوامل اجتماعی، ویژگیهای سیستمهای رایانهای مانند نوع سختافزار و نرمافزار، نحوه آموزش و کمکهای افراد دیگر در استفاده از سیستمهای رایانهای باشد که بر روی برداشتهای ذهنی افراد از مفید بودن و آسانی استفاده از فناوری اطلاعات تأثیر میگذارند. در این مطالعه اعتماد، دسترسی و ریسک ادراکشده به عنوان عوامل بیرونی در نظر گرفته شده است.

عوامل موثر بر پذیرش بانکداری الکترونیک

انواع بانکداری الکترونیک

بانکداری اینترانتی : در این روش مشتری باید همان امکانات مورد نیاز به جز امکان برقراری تماس با اینترنت را مهیا نماید. تنها تفاوت آن با روش قبلی، برقراری تماس مشتری مستقیما با اینترانت بانک بوده و نیازی به استفاده از شبکههای اینترنتی نمی باشد.

تلفنبانک : در این روش، امکان انجام معاملات برای مشتریان از طریق تلفن فراهم میشود. سهولت استفاده از آن، در دسترس بودن، وقتگیر نبودن و صرفهجویی در زمان، از دلایل مهمی هستند که برخی از مشتریان استفاده از آن را ترجیح میدهند.

دستگاههای خودپرداز: دستگاههای خودپرداز، ترمینالهای الکترونیکی هستند که هر فرد با داشتن کارت مخصوص میتواند درطول شبانهروز و با مراجعه به آن، امور بانکی خود را نظیر دریافت وجه نقد، انتقال وجوه بین حسابها و … را با استفاده از شماره شناسه شخصی انجام دهد.

موبایل بانک: اخیراً بسیاری از بانکها دسترسی مشتریان به اطلاعات مالی را از طریق تلفن همراه را فراهم آوردهاند. زیرا کاربران قادر به استفاده از آن در هر زمان و مکان، به سهولت و با سرعت خواهند بود.

بانکداری اینترنتی : با توسعه اینترنت در دنیا و مزایای آن، خدمات مالی نیز از آن بهره گرفتهاند. بانکداری اینترنتی، به مشتریان این امکان را میدهد که کلیه تبادلات بانکی خود را بدون استفاده از پول نقد، فقط با یک کلیک بر دکمه ماوس در منزل یا محل کار خود انجام دهند.

پایانههای فروش: انتقال منابع الکترونیکی از نقطه فروش، یک روش پرداخت الکترونیکی است که شامل پرداخت بهای کالاها و خدمات و سپس بدهکار کردن الکترونیکی حساب مشتری میباشد. این ایده برای اولین بار در اوائل دهه ۱۹۸۰ مطرح شد و از مهمترین مزایای آن میتوان به سرعت، سهولت پرداخت خرید، عدم نیاز به حمل پول و… اشاره کرد.

خلاصه و جمعبندی

بانکداری الکترونیک، تدارک و رساندن خدمات بانکی از طریق کانالهای الکترونیکی مانند: ماشینهای خود پرداز(ATM)، بانکداری از طریق کامپیوترهای شخصی، بانکداری تلفنی، بانکداری خانگی و غیره میباشد که موجب سهولت در دریافت خدمات میشود. به طور کلی میتوان گفت بانکداری الکترونیکی عبارت است از فراهم آوردن امکاناتی برای کارکنان در جهت افزایش سرعت و کارآیی آنها در ارائه خدمات بانکی در محل شعبه و همچنین فرآیندهای بین شعبهای و بین بانکی در سراسر دنیا و ارائه امکانات سختافزاری و نرمافزاری به مشتریان است، که با استفاده از آنها بتوانند بدون نیاز به حضور فیزیکی در بانکها از طریق کانالهای ارتباطی عملیات بانکی مورد نظرخود را انجام دهند.

انواع مختلفی از بانکداری الکترونیک وجود دارد. در حال حاضر بانکداری موبایل و بانکداری اینترنتی گسترش بسیار زیادی دارند. با گسترش شبکه اینترنت و قابل دسترس بودن آن برای همگان، شیوه عرضه خدمات در بانکها متحول شده است. هم اکنون در اکثر کشورهای پیشرفته، بانکها خدمات آن لاین بانکی را برای مشتریان خود از طریق اینترنت فراهم آورده اند و مشتریان بدون نیاز به حضور در بانک، غالب کارهای بانکی خود را با اتصال به سایت بانکها و با استفاده از کد مخصوص خود انجام میدهند. این عوامل، زمینهای را برای تسهیل انجام امور تجاری و خرید و فروش ایجاد نموده که منجر به افزایش رقابت بین مؤسسات بانکی و غیربانکی گردیده است.

ادبیات پژوهش بانکداری الکترونیک

فصل دو شامل ادبیات پژوهش و مبانی نظری بانکداری الکترونیک، اینترنت بانک و همراه بانک به صورت فایل ورد همراه با منابع فارسی و لاتین

تهیه و تنظیم: پشتیبانی پارس مدیر

مدیریت بازاریابی | ۲۱ بهمن ۹۲

منابع مطالب انواع بانکداری اینترنتی قرارمیدهیدباتشکر

مقاله انواع بانکداری اینترنتی به قلم هاجر ایزدیار به سال ۱۳۹۲ نوشته شده است. مقاله بانکداری الکترونیک (اینترنتی، همراه بانک و …) تولید محتوای پارس مدیر است و برگرفته از منابع خاصی نیست.