بانکداری اینترنتی

بانکداری اینترنتی (Internet Banking) یک سیستم پرداخت الکترونیک است که مشتریان را قادر میسازذ تا تراکنشهای مالی خود را از طریق اینترنت انجام دهند. این روش به عنوان یکی از مهمترین مدلهای بانکداری الکترونیک محسوب میشود.

اینترنت بانک در واقع شعبه مجازی و بیست و چهار ساعته یک بانک محسوب میشود که به مشتری امکان میدهد فارغ از قید زمان و مکان اقدام به تراکنش مالی کند. اینترنت بانک تنها شامل صفحات ساده وب نیست که صرفا جهت اطلاع رسانی استفاده میشدند. بانکداری اینترنتی سیستم تراکنش دوجانبه و یک شعبه بانکی در منزل هر مشتری است. با رشد اینترنت در جهان، گسترش خدمات مالی نیز امری بدیهی است. بانکداری اینترنتی به مشتریان این امکان را میدهد که کلیه تبادلات بانکی خود را بدون استفاده از پول نقد، فقط با یک کلیک بر دکمه ماوس در منزل یا محل کار خود انجام دهند.

این امکان دسترسی برای مشتریانی که خواهان تسهیلات هستند و تمایلی به مراجعه به شعب بانک و ایستادن در صفهای بانک را ندارند، مزیت مهمی به شمار میآید. بانکداری آنلاین فرصتی را برای بانکها فراهم میآورد که ارتباط با مشتریان خود را یکپارچه ساخته و گسترش دهند که البته این ارتباط با ارائه خدمات مالی مورد نیاز مشتریان در منازل و محل کار آنها افزایش مییابد. این رویکرد مانند سایر روشهای مدیریت بانکداری همچون بانکداری شرکتی اهمیت بسیار زیادی دارد. این اهمیت هم از دیدگاه مشتریان و هم بانک قابل بررسی است. در این مقاله کوشش شده است تا بانکداری اینترنتی و ابعاد آن تشریح شود.

تاریخچه بانکداری اینترنتی (اینترنت بانکینگ)

در سال ۱۹۹۴ بانکها شروع به کاوش در اینترنت کردند تا به عنوان یک سیستم تحویلداری پیشنهادی، جهت ارائه خدمت از بانکداری اینترنتی استفاده کنند. به همین منظور برای هر تراکنشی که از طریق اینترنت صورت میگرفت، کارمزد کمتری نسبت به انجام همان خدمت از طریق شعبه دریافت میکردند.

تا ژانویه ۱۹۹۵ فقط ۲۴ بانک برروی شبکه اینترنت وجود داشت. با این وجود طی یکسال ۸۰۰ بانک دیگر نیز به بانکهای مذکور جهت ارائه خدمت از طریق اینترنت اضافه شدند. گرچه در ابتدا بانکها صرفا تبلیغات و برخی خدمات محدود نظیر ارائه اطلاعات و ارائه صورتحساب را ازطریق اینترنت و یا ایمیل ارائه میکردند، اما با گسترش بانکداری اینترنتی، بانکها نیز سایتهای خود را جهت ارائه خدمات متنوعی نظیر انتقال منابع و ارائه انواع وامها و بیمهها و پرداخت اقساط توسعه دادند. بانکداری الکترونیکی نوع جدیدی از صنعت بانکداری است که خدمات بانکی در آن با استفاده از محیطهای الکترونیکی صورت میگیرد.

این گونه فعالیت بانکی از سال ۱۹۹۱ و با همه گیر شدن اینترنت در تمامی دنیا رواج پیدا کرده و همزمان با گسترش اینترنت و نفوذ آن به خانهها و سازمانها راه اندازی شد. سیستم کار این بانک مجازی به گونهای بود که مشتریان این بانک بدون نیاز به مراجعه فیزیکی، تمامی امور بانکی خود را به صورت مجازی و از طریق کامپیوتر و شبکه اینترنت به سرانجام میرساندند. این شیوه بانکداری، بانکداری الکترونیک نام گرفت. با استفاده از این روش برای تبادل منابع و اطلاعات مالی با توجه به برخورداری بانکها از فناوریهای پیشرفته نرمافزاری و سخت افزاری شبکه اینترنت و مخابرات، دیگر نیازی به حضور فیزیکی مشتری در شعب بانکها نبود.

بانکداری اینترنتی در ایران

سابقه فعالیتهای بانکداری الکترونیک در ایران به سال ۱۳۵۰ برمیگردد. در آن موقع بانک تهران با در اختیار گرفتن بین ۷ تا ۱۰ دستگاه خودپرداز در شعبههای خود نخستین تجربه پرداخت اتوماتیک پول را تنها در همان شعبه نصب شده بر عهده داشتند.

اواخر دهه ۱۳۶۰ بانکهای کشور با توجه به کاربرد کامپیوتر شخصی و احساس نیاز به اتوماسیون عملیات بانکی به رایانهای کردن عملیات بانکی پرداختند. طرح جامع اتوماسیون بانکی پس از مطالعه و بررسیهای گوناگون در قالب پیشنهادی برای تحولی جامع در برنامهریزی فعالیتهای انفورماتیکی بانکها به مسئولان شبکه بانکی ارایه شد که با مصوبه مجمع عمومی بانکها در سال ۷۲ طرح جامع اتوماسیون سیستم بانکی شکلی رسمی به خود گرفت.

در همان سال بانک مرکزی، شرکت خدمات انفورماتیک را به عنوان سازمان اجرایی طرح جامع انفورماتیک سیستم بانکی تاسیس کرد. طی سالهای ۷۲ و ۷۳ جرقههای ایجاد سوییچ ملی جهت بانکداری اینترنتیی زدهشد و در همان راستا شبکه ارتباطی بین بانک ملی و فروشگا ههای شهروند ایجاد شد.

در خرداد۱۳۸۱مجموعه مقررات حاکم بر مرکز شبکه تبادل اطلاعات بین بانکی موسوم به شتاب به تصویب رسید. بدین سان اداره شتاب بانک مرکزی در ۱۳۸۱/۴/۱ تاسیس و با هدف فراهم کردن زیر ساخت بانکداری اینترنتی آغاز به کار کرد. با رشد و گسترش دسترسی به اینترنت خدمات بانکداری اینترنتی در ایران نیز گسترده شد. اکنون تمامی بانکهای کشور خدمات بانکی متنوعی را به صورت اینترنتی ارائه میکنند.

اهمیت بانکداری اینترنتی

بانکداری اینترنتی انجام فعالیتها و داد و ستدهای مالی با استفاه از اینترنت از طریق وب سایت بانک میباشد؛ یا به عبارت دیگر، بانکداری اینترنتی، ارائه خدمات بانکداری از طریق کامپیوتر شخصی در منزل و یا محل کار افراد، بدون نیاز به مراجعه به شعب بانک میباشد. لذا موفقیت در بانکداری اینترنتی مستلزم ارائه خدمات مالی متناسب با نیازها، ترجیحات و کیفیت مورد انتظار مشتریان میباشد. بانکداری آنلاین شکل قالب انجام تراکنشهای پولی و مالی در عصر دیجیتال است. لازمه تحول دیجیتال در نظام بانکی و مدیریت مالی استفاده از بانکداری آنلاین میباشد.

تحقیقی که توسط انجمن بازاریابی آمریکا در سال ۲۰۰۲ انجام گرفت، نشان میدهد که تقریباً بیشتر استفاده کنندگان از بانکداری اینترنتی، خانمها هستند و همچنین کاربران جوان و میانسال اینترنت، بیشترین تمایل را به استفاده از این روش بانکداری دارند؛ امّا بر اساس این تحقیق، بیشترین کاربران بانکداری اینترنتی، بین سنین ۳۰ تا ۴۹ سال هستند و کمترین تعداد کاربران، بالای ۶۵ سال و بقیه بین این دو گروه قرار دارند. البته یکی از دلایل عدم استفاده از بانکداری اینترنتی از جانب برخی از افراد، فقدان آگاهی و نگرانی در خصوص امنیت اطلاعات مالی و صحت معاملات میباشد.

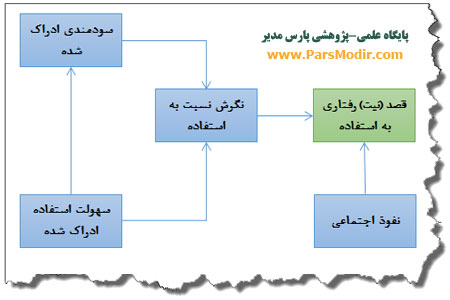

مدل پذیرش بانکداری اینترنتی

دانلود پرسشنامه مدل بانکداری اینترنتی

سیستم بانکداری اینترنتی

یک سیستم بانکداری اینترنتی مشتریان را قادر میسازد تا خدمات بانکی را به صورت آنلاین انجام دهند. در محیط آن لاین، ارتباط مستقیم و فیزیکی بین خریدار و فروشنده وجود ندارد و این فاصله به این معناست که مشتریان نمی توانند فروشندگان، فضای دفتر کار و یا مغازه را ببینند تا بتوانند درباره قابل اعتماد بودن آن قضاوت کنند. در محیط آن لاین، مشتریان و خرده فروشان به طور موقتی و از نظر فاصله از هم دور هستند، در نتیجه معاملاتی که از طریق آن لاین انجام میشود، معمولاً تبادل کالا و خدمت و پول به طور همزمان انجام نمی گردد. سیستم بانکداری اینترنتی مزایای زیادی را برای بانک و مشتری فراهم میآورد.

برای دستیابی به موفقیت، بانکها باید مشتریان فعلی خود را به پذیرش بانکداری اینترنتی ترغیب کنند. این امر باعث صرفهجویی در هزینههای عملیاتی بانک و نیز هزینه معاملات از طریق وب در مقایسه با روش سنتی، میشود. برای این منظور بانکها باید از توانایی یا شایستگی الکترونیک برخوردار باشند. به عبارت دیگر باید سامانه الکترونیک خود را در زمان انجام فعالیت توسط شخص و ارتباط و تعامل با بانک، خریداران و فروشندگان و ارائه دهندگان خدمت، اداره کنندو

باید برنامههای کاربردی توانمندی در بستر اینترنت تولید شود که بهسادگی قابل استفاده باشند. لذا توانایی الکترونیک پیش نیاز لازم در پذیرش تکنولوژی به حساب میآید و میزان توانایی الکترونیک با توجه به تواناییهای فردی و نوع فعالیت و تعاملات افراد متفاوت خواهد بود. این توانایی ویژگی چند بعدی است که شامل تواناییهای فنی، اجتماعی، تحلیلی و شناختی است که منجر به ایجاد توانایی تعامل با مشتریان میشود. منظور از تعامل همان انجام فعالیتهای بانکی توسط شخص از طریق اینترنت است.

جمعبندی و بحث

بانکداری الکترونیک ساختاری با چند عملکرد است که شامل مسیرهای توزیع متعددی است. لازم به ذکر است که بانکداری الکترونیک، سیستم عظیمتری دارد تا صرف بانکداری بهوسیله اینترنت. اما معمولترین نوع بانکداری الکترونیک در زمان ما، بانکداری از راه اینترنت است، یا به عبارت دیگر، بانکداری اینترنتی. اصطلاح بانکداری الکترونیک به روشهای گوناگونی تعریف میشود. در سادهترین شکل، میتواند به معنی ارائه اطلاعات یا خدمات توسط بانک به مشتریان از راه کامپیوتر، تلویزیون، تلفن یا موبایل باشد.

درحال حاضر بیشتر بانکهای ایران بطور مستقیم طرحهای بانکداری الکترونیکی خود را پیش برده و میبرند. بانک ملی با طرح سیبا، بانک تجارت با طرح SGB، بانک صادرات با طرح سپهر، بانک رفاه با طرح جاری همراه، بانک کشاورزی با طرح مهر، بانک ملت با طرح جام و بانکهای خصوصی با طرح بانکداری ۲۴ ساعته و به صورت مجزا و منفرد، بانکداری الکترونیکی را در حوزه تحت پوشش خود تجربه کرده و میکنند. برای سنجش این مقوله از پرسشنامه بانکداری اینترنتی استفاده کنید.

یکی از تأثیرات اینترنت بر خدمات مالی، کاهش هزینه است. این کاهش هزینه در نتیجه کاهش جابجاییهای فیزیکی و سهولت در فرآیند معاملات، کاهش کاغذ بازیها و خطاهای انسانی و متعاقباً مشاجرات با مشتریان و غیره میباشد. آنچه مشتریان را به استفاده از بانکداری اینترنتی ترغیب میکند، دسترسی ۲۴ ساعته، سهولت انجام معاملات و انجام خدمات مورد نیاز، اجتناب از ایستادن در صف و ساعات محدود عملیات شعب بانک است. بنابراین بانکداری آن لاین به بانکها درکاهش هزینههای اداری و عملیاتی و مهمتر از همه، بهبود موقعیت رقابتی آنها کمک میکند. بنابراین، هدف بانکها در استفاده از بانکداری اینترنتی، دستیابی به مزیت رقابتی، کارآیی عملیاتی، افزایش سرعت فرآیندهای بانکی و فرصتهای بازاریابی است

تهیه و تنظیم: پشتیبانی پارسمدیر

مدیریت بازاریابی | ۲۰ بهمن ۹۱