انواع بانکداری الکترونیک

انواع بانکداری الکترونیک شامل بانکداری اینترنتی، همراه بانک، تلفنبانک، دستگاههای خودپرداز و پوزهای فروشگاهی میشود. نخستین کوششها در ارائه خدمات الکترونیک بانکی به دستگاههای خودپرداز برمیگردد. تکامل، واقعیت اجتناب ناپذیری است و بانکها از این قاعده مستثنی نیستند. صرافان و وام دهندگان زمان گذشته، بانکداران امروز هستند. با گذشت زمان بانک ها، یک ضرورت تلقی شده و به عنوان بخش جدایی ناپذیر اقتصاد شمرده میشوند.

رشد و توسعه بانکها، با ایجاد بانکداری چند رسانهای محسوس تر گشته است. اکنون شیوههای متعدد و متنوعی از بانکداری مورد استفاده قرار میگیرد. بانکداری و ارائه خدمات مالی از طریق تلفن ثابت، تلفن همراه و کامپیوترهای شخصی صورت میگیرد. سهولت استفاده و سودمندی ادراکشده باعث شده است تا افراد به عنوان مشتریان بانکی از این روشها استقبال کنند. نظر به اهمیت موضوع در این مقاله کوشش شده است تا انواع بانکداری الکترونیک با رویکردی علمی و عملی تشریح شود.

معرفی انواع بانکداری الکترونیک

معرفی انواع بانکداری الکترونیک تحت تأثیر سه موج قرار گرفته است. امواج تکنولوژی در توسعه بانکداری چند رسانهای عبارتند از:

دستگاههای خود پرداز و تلفنها : اولین موج مربوط به تلفن و دستگاههای خود پرداز است که این تکنولوژیها امکان انتقال کانالهای توزیع به نقاط دور دست و بی نیاز از وجود شعب بانک را سبب شده است.

کامپیوترهای شخصی و خدمات آن لاین : موج دوم، برکامپیوترهای شخصی به عنوان یک ابزار مدیریت مالی با استفاده از اطلاعات حاصل از خدمات شبکههای آنلاین تأکید دارد. جدال بر سر محتوا، توزیع و توجه بر ایجاد ارتباط با مشتریان، دگرگونی هایی را در بانکداری چند رسانهای پدید آورده است.

پول الکترونیکی : موج سوم، پول الکترونیکی ذخیره شده در کارتهای هوشمند است.

انواع بانکداری الکترونیک

پول الکترونیکی

پول الکترونیکی به دو صورت پدیدار گشته است. اولاً پیشرفت هایی در تکنولوژی رمزدار کردن که امکان انتقال ایمن وجوه به صورت آن لاین در اینترنت را فراهم میآورد. ثانیاً: توسعه و استفاده از کیف پول الکترونیکی که امکان انتقال مقادیرکم را از طریق کارتهای هوشمند برای خریدهای خاص فراهم میآورد. مشتریان به منظور سپرده گذاری و برداشت پول و دیگر فعالیتهای مالی خود، تمایلی به مراجعه به شعب بانک و یا دستگاههای خود پرداز ندارند.

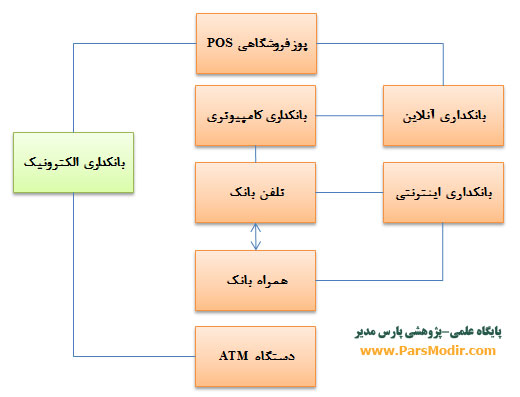

مشتریان خواهان آن هستند که فعالیتهای مالی خود را از طریق کارتهای هوشمند با امضاهای دیجیتالی از طریق کامپیوترهای شخصی، دستیار دیجیتال شخصی (PAD)، موبایل و یا تلویزیون انجام دهند. در نتیجه پیشرفت هایی در زمینه فناوری اطلاعات، بانکداری نیز تغییر شکل یافته است. از دهه ۱۹۸۰ بانکها خدمات و کالاهای خود را بر پایه تکنولوژی روز ارتقاء داده اند که این کانالها عبارتند از: تلفن ثابت، دستگاههای خودپرداز (ATM)، موبایل، رایانههای شخصی(اینترنت)، پایانههای فروش (POS) و غیره. در نمودار زیر، اجزای بانکداری الکترونیک و یا کانالهای بانکداری الکترونیک نشان داده شده است.

تلفنبانک

یکی از انواع بانکداری الکترونیک، بانکداری تلفنی است. این روش به مشتریان امکان انجام معاملات را از طریق تلفن میدهد و در مقایسه با ATM، این روش برای بانکها از نظر هزینه مقرون به صرفه است و در نتیجه افزایش سپردههای مشتریان که موجب سودآوری زیاد بانکها میشود، خدمات تلفنبانک به مشتریان به صورت رایگان ارائه میشود و همچنین این روش برای مشتریان نیز راحت و در دسترس تر از روشهای دیگر است.

تلفنبانک

در مقایسه با ATM، بانکداری تلفنی از نظر هزینه مقرون به صرفه تر است و سهولت استفاده از آن، در دسترس بودن، وقت گیر نبودن و صرفه جویی در زمان، دلایلی هستند که برخی از مشتریان استفاده از آن را ترجیح میدهند. این سرویس برای افرادی که امکان مراجعه حضوری به شعبه را ندارند و یا در نزدیکی آنان شعبهای وجود ندارد بسیار سودمند است. شاخص ترین مزیت استفاده از سرویس تلفن بانک، سرعت در پرداختهای بانکی بدون مراجعه به شعبه است. داشتن حساب در بانک سپس مراجعه به شعبه و گرفتن رمز ورود جهت سرویس حساب و داشتن کارت جهت سرویسهای کارتی تلفن بانک از جمله موارد لازم برای استفاده از این سرویس میباشد.

ادبیات پژوهش انواع بانکداری الکترونیک

فصل دو شامل ادبیات پژوهش و مبانی نظری بانکداری الکترونیک، اینترنت بانک و همراه بانک به صورت فایل ورد همراه با منابع فارسی و لاتین

دستگاههای خود پرداز

دستگاههای خود پرداز Automated Teller Machine (ATM) یکی دیگر از انواع بانکداری الکترونیک هستند که از اواخر دهه ۱۹۷۰ معرفی شدند. بانکها برای ارائه خدمات بهتر به مشتریان خود، اقدام به ایجاد شبکه هایی کردند. این دستگاهها در نقاط مختلف به یک کامپیوتر مرکزی وصل میشدند و تمام خدمات مورد نیاز مشتریان را با سرعت و دقت بیشتر انجام میدادند. اگر چه قیمت تمام شده هر دستگاه زیاد میباشد ولی صرفه جویی حاصل از استفاده از دستگاههای خود پرداز، هزینههای خرید آن را پوشش میدهد. بانکداری از طریق ATM یکی از ابزارهای بانکداری است که امکان هدایت داد و ستد و انتقالات را با استفاده از ماشینهای خود پرداز میسر میسازد.

اولین عابر بانک در ایران

در ایران نیز این خدمات الکترونیک بانکی به دوران شاه باز میگردد. بانک بیمه بازرگانان دستگاههای خودپرداز را معرفی کرد که در شکل نیز مشاهده میشود. تا سالها از این دستگاهها با نام عابربانک یاد میگردید. این دستگاهها به مشتریان بانک امکان برداشت پول نقد، سپرده گذاری، انتقال وجه از یک حساب به حساب دیگر، دریافت مانده حساب و پرداخت قبوض را فراهم میآورد. شاید اولین تحول انقلابی در انواع بانکداری الکترونیک را بتوان دستگاههای خودپرداز ATM باشد. استفاده از این خدمات بویژه برای دریافت پول نقد هنوز در جایگاه نخست قرار دارد.

بانکداری موبایلی

بانکداری موبایل با گسترش استفاده از تلفنهای همراه به عنوان یکی از کانالهای بانکداری الکترونیک مورد توجه قرار گرفت. اخیراً بسیاری از بانکها دسترسی مشتریان به اطلاعات مالی را از طریق موبایل در سراسر اروپا، ایالات متحده و آسیا فراهم آورده اند، زیرا کاربران قادر به استفاده از آن در هر زمان و مکان، به سهولت و سرعت خواهند بود. با توسعه بانکداری از طریق موبایل، کاربران قادر به دسترسی به حساب ها، پرداخت صورتحساب، انتقال وجوه بدون حضور در بانک و بی نیاز از کامپیوتر و اینترنت میباشند و فرصتی را برای بانکها به ارمغان میآورد که کاربران موبایل را به استفاده کنندگان از بانکداری الکترونیکی مبتنی بر این روش تبدیل نمایند. البته حفظ مشتریان فعلی و جذب مشتریان جدید در این زمینه کار چندان آسانی نیست.

بانکداری اینترنتی

با رشد اینترنت در جهان، گسترش خدمات مالی نیز امری بدیهی است. بانکداری اینترنتی به مشتریان این امکان را میدهد که کلیه تبادلات بانکی خود را بدون استفاده از پول نقد، فقط با یک کلیک بر دکمه ماوس در منزل یا محل کار خود انجام دهند. این امکان دسترسی برای مشتریانی که خواهان تسهیلات هستند و تمایلی به مراجعه به شعب بانک و ایستادن در صفهای بانک را ندارند، مزیت مهمی به شمار میآید. بانکداری اینترنتی انجام فعالیتها و داد و ستدهای مالی با استفاه از اینترنت از طریق وب سایت بانک میباشد؛ یا به عبارت دیگر، بانکداری اینترنتی، ارائه خدمات بانکداری از طریق کامپیوتر شخصی در منزل و یا محل کار افراد، بدون نیاز به مراجعه به شعب بانک میباشد. لذا موفقیت در بانکداری اینترنتی مستلزم ارائه خدمات مالی متناسب با نیازها، ترجیحات و کیفیت مورد انتظار مشتریان میباشد.

پایانههای فروش(POS)

پایانههای فروش (POS) به دستگاههایی گفته میشود که امکان استفاده ازکارت به عنوان ابزار پرداخت، بدون نیاز به تبدیل موجودی به پول نقد را فراهم میکنند. این پایانههای فروش، یکی از کانالهای ارائه خدمات بانکداری الکترونیکی است که دارای شبکه پرداخت الکترونیکی میباشد. همچنین مراکز با یک یا چند بانک برای نصب دستگاههای آن به توافق میرسند.

این روش با گسترش کارتهای مبلغ دار، کارتهای اعتباری و بدهی، کارت هدیه از سوی بانکها شرکتهای وابسته به حاشیه رفت. همچنین افزایش مشکلات بانک مرکزی ناشی از هزینههای تولید اسکناس، عدم کارآیی مطلوب برخی از دستگاههای خود پرداز نیز مزید بر علت شد. در نهایت مشکلات فراوان در راه توسعه پول الکترونیکی در کشور، شرایط به سمتی پیش رفت که توسعه شبکه پایانههای فروش به عنوان یکی از استراتژی اساسی در شبکه بانکی کشور مد نظر قرار گرفت.

جمعبندی انواع بانکداری الکترونیک

شروع بانکداری الکترونیک در جهان از آمریکا از سال ۱۹۹۴ آغاز شده است. در ایران از سال ۱۳۷۰ بانکها به سمت بانکداری الکترونیک و اینترنتی حرکت کردند. در سال ۱۳۸۱ شبکه شتاب (شبکه تبادل اطلاعات بین بانکی) آغاز به کار کرد. به این ترتیب انواع مختلفی از بانکداری الکترونیک در دنیا و در ایران شکل گرفت. تلفن ثابت، موبایل، لپتاپ و اینترنت زیرساختهای اصلی شکلگیری این شیوههای جدید بانکداری میباشند.

مشتریان بانکها با استفاده از تلفن همراه خود میتوانند به صورت ۲۴ ساعته با خدمات بانکها بدون مراجعه حضوری دسترسی داشته باشند. بررسی اطلاعات حساب، انتقال وجه، پرداخت قبض و سایر عملیات بانکی مورد نیاز خود را بدون نیاز به مراجعه حضوری در سریع ترین زمان ممکن انجام دهند. در بانکداری مبتنی بر دستگاههای خودپرداز میتوان با استفاده از چندین کارت برای چند بانک دلخواه خود از خدمات ارائه شده در دستگاههای خودپرداز استفاده کنید. در نهایت دستگاههای کارتخوان برای دریافت وجه در فروشگاههای سنتی و اینترنتی، دریافت موجودی و خرید شارژ مورد استفاده قرار میگیرند.

تهیه و تنظیم: پشتیبانی پارسمدیر

مدیریت بازاریابی | ۲۲ دی ۹۲