بانکداری پایدار

بانکداری پایدار (Sustainable banking) یک استراتژی است که بر دستیابی به سودآوری بانکی با عنایت به مسائل اجتماعی و پایداری زیستمحیطی اشاره دارد. این نوع بانکداری، معرف آن دسته از فعالیتها، محصولات و خدمات بانکی است که به توسعه اجتماعی و انسانی امروز و فردای جامعه کمک میکند. همزمان پاسخگویی به نیازهای واقعی امروز مدنظر است، پایداری و دوام اجتماعی، فرهنگی و زیستمحیطی جامعه را نیز موردتوجه قرار میدهد.

در یک تعبیر کلی بانکداری پایدار به معنای هدایت سرمایهگذاری و مدیریت ریسک محصولات و خدمات به نحوی است که در بلندمدت به توسعه اقتصادی، اجتماعی و محیطزیست کمک کند با حداقل آسیب نزند. این امر بدین معناست که فعالیتهای عملیاتی بانک و تصمیمهای سرمایهگذاری نهفقط با معیار سودآوری کوتاهمدت بلکه با نگاهی بلندمدت انجام شوند. همچنین روابط متقابلی که بین منافع اقتصادی، اجتماعی و زیستمحیطی برقرار است را مورد نظر قرار دهند.

در مجموع یک مفهوم جدید در حوزه دستیابی به اهداف پایداری و توسعه پایدار، بانکداری پایدار میباشد.این مفهوم به بانکداری سبز، بانکداری اجتماعی و بانکداری اخلاقی بسیار نزدیک است. این شیوه از بانکداری بویژه در کشورهای درحال توسعه از اهمیت بسیار بالایی برخوردار است. برای موفقیت در نیل به اهداف بانکداری پایدار لازم است تا عوامل زیربنایی آن شناسایی و مفهومسازی شود.

اهمیت بانکداری پایدار

جهت دستیابی به اهداف توسعه پایدار، از بانکها به عنوان مهمترین نهاد تامینکننده مالی که نقش تعیینکنندهای دارند، یاد میشود. شناسایی و ارزیابی عوامل حیاتی موفقیت بانکداری پایدار، پیش نیازهایی است که در پیشبرد اهداف توسعه پایدار ضروری اند. درصورتیکه نگرش راهبردی به بانکداری براساس الگوی پایداری ترسیم گردد، منابع مالی لازم برای توسعه پایدار فراهم خواهد آمد.

سیستم بانکی و موسسات مالی نقش اساسی در سیاستهای دولت و عملکرد اقتصادی در عرضه خدمترسانی عمومی به شهروندان را در همه صنایع و اشکال تجارت ایفا میکند. اهداف دولت در ارائه خدمات عمومی به افراد به منابع مالی که از سیستم بانکی تامین میشود وابسته است. اکنون که دولتها و جوامع به سوی اهداف توسعه پایدار حرکت میکنند، پشتیبانی مالی از این توسعه از طریق سیستم بانکی با عنوان بانکداری پایدار مورد مطالعه قرار میگیرد.

بانکداری پایدار رویکردی در جهت پشتیبانی از اهداف نوآورانه شرکتهای پیشرو است که به دنبال ارائه خدمات و محصولاتی در راستای تامین رسالتهای اجتماعی و اقتصاد سبز توسعه پیدا کردهاند. راهبرد اصلی بانکداری پایدار حمایت همزمان از توسعه اقتصادی و تامین منابع آینده جهان است. از آنجاییکه مسئولیت اجتماعی شرکتها افزایش چشمگیری یافته است در نتیجه شرکتها در صدد توسعه محصولات و خدماتی نوآورانه هستند که با اهداف پایداری و حفظ منابع سازگار باشند. این توسعه جدید خود مستلزم منابع مالی است. تامین منابع مالی لازم در بحث بانکداری پایدار مطرح میشود. بنابراین بانکداری پایداری رویکردی در نظام بانکی با هدف حمایت از توسعه سبز شرکت میباشد.

تعریف بانکداری پایدار

تعریف رسمی بانکداری پایدار هنوز در حال توسعه میباشد. اکنون بانکداری پایدار به معنی انجام فعالیتهای عملیاتی و کسبوکار بانکی با در نظر داشتن آگاهی از تاثیرات محیط زیستی و اجتماعی این فعالیتها تعریف میشود. مؤسسات بانکی، بانکداری پایدار را به صورت دوجانبه در عملیات روزانه داخلی و فعالیتهای خود در رابطه با تعاملات خارجی با مشتریان مورد استفاده قرار میدهند. بانکداری پایدار اشاره به چشمانداز و برنامه بلندمدت سیستم بانکی در راستای نیل به اهداف توسعه پایدار دارد. در این رویکرد، بانکداری باید در خدمت رسیدن به اهداف توسعه پایدار باشد.

همواره توسعه پایدار یکی از مسائل اصلی رشد برای بسیاری از کشورهای در حال توسعه بوده است. در این راستا خدمات بانکی که اهمیت زیادی در پیشرفتهای قابل توجه در صنعت و اقتصاد دارد، با مفاهیم پایداری درهم آمیخته است. با توجه به الزامات چارچوب نظارتی و سیاستگذاری، بانکها برای ارائه خدمات و پشتیبانی مالی از طرحهای صنعتی یک عملیتر درپیش گرفتهاند. به این معنا که بیشتر از حوزههایی حمایت می گردد که در راستای ارائه خدمات زیست محیطی و ارائه خدمات به توسعههای آینده حرکت مینمایند.

تمامی بانکها در سالهای ابتدایی تاسیس خود به ارائه خدمات به صنایع داخلی پرداختهاند. ولی با گذشت زمان، ضرورت توجه و التزام به مقولههای زیستمحیطی و مسئولیت اجتماعی بیشتر شد. به این ترتیب نظام بانکی در راستای دستیابی به توسعه پایدار دستخوش تغییراتی گردید. درواقع نظامهای بانکی توسعهای کشورها در یک روند روشن و واضح از سیاستهای ملی، خدمات خود را در راستای توسعه پایدار باز تعریف و ارائه نمایند. با تقویت رویکرد توسعه پایدار به ارائه خدمات توسعهای در سطوح مختلف و ملی و در حال تلاش برای گسترش خدمات مذکور در سطوح منطقهای میباشند.

ابعاد بانکداری پایدار

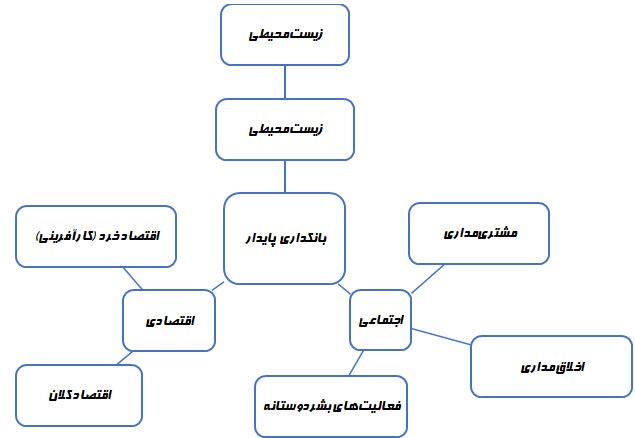

براساس مفاهیم زیربنایی پایداری و توسعه پایدار هر حوزه از صنعت باید به سه عنصر اقتصادی، اجتماعی و زیستمحیطی پایبند باشد. بنابراین ابعاد اصلی بانکداری پایدار عبارتند از:

- عوامل زیستمحیطی

- عـوامل اجتماعی

- عوامل اقتصادی

ابعاد بانکداری پایدار

مقوله زیستمحیطی در بانکداری پایدار به هشت رکن اساسی نگهداری از محیط زیست، توسعه زیستمحیطی، نفعرسانی به محیط، پشتیبانی از کشاورزی ارگانیک، پشتیبانی از کسبوکارهای زیستمحیطی، ترویج انرژیهای تجدیدپذیر، پشتیبانی از فعالیتهای دوستدار محیط و حفظ منابع محیطی تمرکز دارد.

مقوله فراگیر اجتماعی خود از سه مقوله سازماندهنده مشتریمداری، اخلاقمداری و فعالیتهای بشر دوستانه تشکیل شده است. مشتریمداری شامل مواردی مانند ارائه خدمات مالی یکسان به مشتریان، تسهیل دسترسی به خدمات بانکی، کاهش نرخ سود وامهای بانکی و … است. اخلاقمداری نیز شامل رعایت انصاف در سودآوری، شفافیت مالی در خدمات بانکی و مواردی از این دست میباشد. در نهایت فعالیتهای بشر دوستانه نیز شامل تامین افراد سالمند، کمک به خیریه و نهادهای حقوق بشری است.

مقوله فراگیر اقتصادی نیز مشتمل بر مقولههای سازماندهنده اقتصاد خرد و کلان است. در حوزه اقتصاد کلان به مبارزه با پولشویی، جلوگیری از فعالیتهای منجر به آسیبرسانی اقتصادی، کمک به حفظ ثبات بازارهای مالی و … تاکید میشود. حوزه اقتصاد خرد نیز بیشتر بر فعالیتهای کارآفرینی دلالت دارد. این حوزه پشتیبانی از کسبوکارهای مبتنی بر اقتصاد چرخشی، پشتیبانی جهت ایجاد کارگاهها و شرکتهای کوچک، پشتیبانی از کسبوکارهای کوچک خانگی و موارد مشابه را پوشش میدهد.

نتیجهگیری

براساس نتایج این پژوهش مشخص شد بانکداری پایدار نقشی حیاتی در دستیابی به اهداف توسعه پایدار دارد. در این راستا به مدیران نظام بانکی پیشنهاد میشود، با طراحی صحیح ساختار هیئت مدیره و مدیران ارشد قادر باشند به بهبود بانکداری پایدار رسیده و در بعد اقتصادی انتقال تکنولوژی تاثیر بیشتری گذارند. همچنین با برقراری نظام کنترل داخلی موثر، افزایش کارایی و اثربخشی فعالیتها به همراه شفاف سازی از اهداف اصلی هیئت مدیره نیز میتوانند انطباق و سازگاری را جهت انتقال موفق فناوری به کارگیرند.

علاوه بر موارد مذکور با ایجاد رابطه مثبت و معنادار بین نسبت تأمین مالی پایدار و حاشیه سود مطمئن و شفافیت عملکرد و و نظم پولی که سبب رشد واقعی شاخصهای پایداری در نظام بانکداری پایدار میشود نیز بر بعد توسعه پایدار تاثیر مثبتی خواهند گذاشت. پیشنهاد میشود چارچوب مدیریت ریسک برای تعیین نقش و مسئولیتهای امور مالی پروژه را در بانک پیاده کرده و همگرایی میان استانداردهای مدیریت ریسکهای زیست محیطی و اجتماعی را درنظر داشته باشند.

برای ارزیابی عملکرد بانکی میتوانند از استانداردهای عملکرد پایداری استفاده نمایند. برای این منظور در این مقاله پرسشنامه بانکداری پایدار طراحی گردید. با ایجاد وام سبز و سرمایه لازم که از استراتژیهای کنترل بازار و رهبری بانکداری پایدار است، تاثیرگذاری بانکداری پایدار بر توسعه پایدار را افزایش دهند. حمایت از کسبوکار و صنایع با تاثیر مثبت بر محیط زیست و جامعه باید در دستور کار قرار گیرد.

تهیه و تنظیم: پشتیبانی پارسمدیر

مدیریت بازاریابی | ۰۶ تیر ۹۷