کیفیت خدمات بانکی (BSQ)

کیفیت خدمات بانکی (BSQ) به میزان سازگاری خدمات مالی و غیرمالی بانکها و موسسات مالی با انتظارات و خواستههای مشتریان اشاره دارد. عوامل گوناگونی در زمینه سنجش کیفیت خدمات دخیل هستند که در بانکها باید با نگاهی تخصصی به آنها پرداخت.

رقابت برای بهبود کیفیت خدمات یک مسئله راهبردی و کلیدی برای سازمانهایی که در بخش خدمات فعالیت میکنند، شناخته شده است. سازمانهایی که به سطح بالاتری از کیفیت خدمات دست مییابند، سطوح بالاتری از رضایتمندی مشتریان را به عنوان مقدمهای برای دستیابی به مزیت رقابتی پایدار خواهند داشت. نظام بانکی نیز که در اقتصاد مبتنی بر بازار یکی از اجزای مهم اقتصاد هر کشور است و مسئولیت بسیار سنگینی را دارد، از این امر مستثنی نیست.

بانکهای امروزی برای رقابتپذیری در محیط سازمانی متلاطم امروز ناچار از توجه ویژه به کیفیت خدمات خود هستند. این امر ماندگاری بیشتر مشتریان، جذب مشتریان جدید و بهبود عملکرد مالی و سودآوری را به دنبال خواهد داشت. در طی دهههای اخیر، شدت یافتن رقابت میان بنگاههای اقتصادی در جهت بدست آوردن سهم بازار بیشتر توجه آنها را به سمت شناخت دقیقتر و عمیقتر نیازها و خواستههای مشتریان سوق داده است.

بیان مساله کیفیت خدمات بانکی

شدت رقابت و رقابت بانکها در صنعت بانکداری حقیقتی غیرقابل انکار است. بدون تردید ایجاد رضایت درمشتریان و حتی به شوق آوردن ایشان از کیفیت خدمات، در وهلۀ نخست نیازمند شناخت نیازها و خواستههای مشتریان و سپس انتقال این خواستهها به موقعیتی است که محصولات و خدمات تولید میشود. این امر با توجه به پیچیده شدن روزافزون سیست مهای اقتصادی، اجتماعی و فرهنگی، خود به خود اتفاق نمی افتد، بلکه به روشها و روی ههایی نظام مند نیاز دارد که این مفاهیم را به فرایندی سازمانی مبدل کند.

از طرفی تغییر خواسته ها، نیازها و انتظارات مشتریان یک واقعیت انکارناپذیر است، بنابراین ابتدا باید مشخص شود که مشتری چه میخواهد. و سپس در جستجوی وسیله تحقق آن برآمد بانکداری و خدمات مالی بخش مهمی از صنعت خدمات را تشکیل میدهند. چشم انداز خدمات مالی در جهان به سرعت در حال تغییر است.

تغییرات تعدیلی، ساختاری و فناوری بسیاری در راستای حرکت به سوی یک محیط بانکداری جهانی یکپارچه تر در صنعت بانکداری دنیا روی داده است. بانکها با ارائۀ مزایای متنوع و خدمات رقابتی و تجدید ساختار خدماتشان به سوی استفاده از تکنولوژی سریع و در جهت برآورده کردن نیازهای در حال تغییر مشتریان، در حال گسترش یافتن از میان مرزها هستند. به دلیل این اقدامات، ماهیت خدمات بانکداری و ارتباط با مشتریان دستخوش تغییرات شده است.

مفهوم خدمات

به دلیل تنوع خدمات، تعریف آنها همواره کاری دشوار است. آنچه این امر را پیچیدهتر میکند این واقعیت است که به دلیل نامحسوس بودن اکثر دادهها و ستادهها، غالبا درک و تشخیص راههای انجام و عرضه خدمات آسان نیست. کلمه خدمت وسعت و تنوع معانی وسیعی دارد. این ویژگی به ابهام زیادی در مفهوم آن در متون مدیریتی منتهی شده است. گرونروس خدمت را چنین تعریف میکند: «یک خدمت، فعالیت یا مجموعهای از فعالیتهای کم و بیش ناملموس است. معمولاً و نه لزوماً در تعاملات بین مشتری و کارکنان خدمات و/ یا منابع فیزیکی یا کالاها و/ یا سیستمهای عرضهکننده خدمات صورت میگیرند. همچنین به عنوان راهکارهایی برای رسیدگی به مشکلات مشتری ارائه میشوند.

مفهوم کیفیت

کیفیت واژه رایج و آشنایی است که از مفهوم و نحوه کاربرد آن تفاسیر گوناگونی به عمل آمده است. اما وجه مشترک همه این تعاریف «سازگاری کالا یا خدمت با نیازها و انتظارات مشتریان است». کیفیت از مشتری شروع میشود و هرگونه توجه به کالا یا خدمت، بدون توجه به نظر مشتری، الزاما کیفیت را بدنبال ندارد. بنابراین کیفیت را بر اساس سازگاری محصول با ویژگیهای مدنظر مشتری، و یا میزانی که محصول میتواند انتظارات قبلی مشتری را برآورده سازد، تعریف میکنند.

مفهوم کیفیت خدمات

در بخش خدمات، ارزیابی کیفیت آن حین فرایند ارائه خدمات انجام میگیرد. هر تماس مشتری به عنوان لحظهای برای ایجاد اعتماد و فرصتی برای راضی یا ناراضی کردن به شمار میرود. از زمانی که نقش خدمات در زندگی روزمره آشکار شد، مقولۀ “کیفیت خدمات” نیز به عنوان مشخصۀ اصلی رقابت بین سازمانها مورد توجه قرار گرفت. توجه به کیفیت خدمات، سازمان را از رقبایش متمایز ساخته و سبب کسب مزیت رقابتی میشود. مفهوم کیفیت خدمات بانکی تمایل به کیفیت خدمات نقش مهمی در صنایع خدماتی نظیر خدمات بیمهای، بانکی و غیره ایفا میکند. چرا که کیفیت خدمات برای بقا و سودآوری سازمان امری حیاتی به شمار میرود. در زمینه خدمات بانکی، کیفیت خدمات به عنوان عقیده یا نگرش مشتری در خصوص میزان. برتری خدمتی که در محیط بانک ارائه میشود، تعریف میشود.

مدلهای سنجش کیفیت خدمات بانکی

برخی از مدلها در زمینه کیفیت خدمات بانکی عبارتند از:

- مدل SERVQUAL

- مدل BSQ

- مدل SYSTRA-SQ

مدل سروکوال

در ادبیات کیفیت خدمات، رایجترین مدل برای سنجش کیفیت خدمات، مقیاس سروکوال است که در سال ۱۹۸۸ به وسیله پاراسورامان، زیتامل و بری و بر پایۀ مدل شکاف بنا شد. ارزیابی کیفیت خدمات در این مدل مبتنی بر درک واقعی مشتریان از کیفیت خدمات ارائه شده در مقایسه با وضعیت ایده آل از نقطه نظر آنها است. بر پایه این مدل، اندازه گیری انتظارات و ادراکات مشتریان درباره ابعاد کیفیت خدمات با استفاده ازپنج بعد: موارد محسوس، قابلیت اعتماد، اطمینان/تضمین، همدلی و پاسخگویی قابل اندازه گیری است.

مدل BSQ

باهیا و نانتل در سال ۲۰۰۰ پیرامون درباره سروکوال و کاستیهای آن نکاتی را متذکر شدند. ایراد اصلی آنان به فقدان جامعیت و کلی نگری ابعاد این مقیاس بود. آنها معتقد بودند در برخی خدمات، ابعاد دیگری به سروکوال افزوده میشود. بدین ترتیب با بازنگری در ابعاد کیفیت خدمات، بر مبنای مباحث بازاریابی و ویژگیهای خاص بانکداری، ابعاد جدیدی را بدین شرح ارائه کردند: اثربخشی، تضمین، قابلیت دسترسی، بها، ابعاد فیزیکی، تنوع خدمات و قابلیت اطمینان.

مدل SYSTRA-SQ

آلدلیگان و باتلدر پی یکسری پژوهش پیرامون کیفیت مقیاس جدیدی با عنوان «مقیاس نظام مبادلهای کیفیت خدمات بانکی» ارائه کردند. الگوی SYSTRA-SQ شامل ۲۱ گویه در چهار بعد: کیفیت سیستم خدمات ، کیفیت خدمات رفتاری، صحت مبادلاتی خدمات، و کیفیت خدمات ماشینی است. این دو در تحقیقات خود به این نتیجه رسیدند که مشتریان کیفیت خدمات را در دو سطح سازمانی و مبادلاتی ارزیابی میکنند.

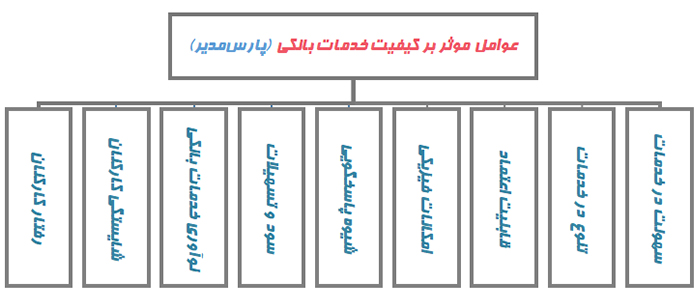

مدل بومی سنجش کیفیت خدمات بانکی

در یک مطالعه بومی عوامل موثر بر کیفیت خدمات بانکی به شرح زیر شناسایی گردید:

ابعاد سنجش کیفیت خدمات بانکی

براساس این مدل «رفتار کارکنان» و شیوه تعامل آنان با مشتریان مهمترین و اساسی ترین عامل در افزایش کیفیت خدمات بانک است.

عامل دوم یعنی«شایستگی و مهارتهای کارکنان» نیز در همین راستا بوده و مؤید این مطلب است که با توجه به اینکه اکثر خدمات بانکی توسط نیروی انسانی ارائه میگردد.

عامل سوم «نوآوری در خدمات بانکی» است. بانکها برای قرار گرفتن در موقعیت رقابتی مناسب باید به طور مستمر و فعال به نوآوری در خدمات خود بپردازند.

عامل چهارم به «سود و تسهیلات» اختصاص دارد.چرا که یکی از متغیرهای اساسی در فعالیتهای بانکی، تصمیم گیری برای نرخهای سود سپردهها و تسهیلات بانکی است.

عامل پنجم «نحوه پاسخگویی و ارائۀ خدمات بانکی» است. این عامل مستقیما به فعالیت اصلی بانک و نحوه ارائۀ خدمات بانکی اشاره دارد.

عامل ششم با عنوان «امکانات فیزیکی بانک» نامگذاری شد. اصولاً در زمینۀ خدمات به هر چیز ملموسی که با عرضه کننده خدمت ارتباط دارد مانند محیط فیزیکی و دکوراسیون بانک، توجه خاص میشود.

عامل هفتم «قابلیت اعتماد» است. بیشک جلب اعتماد مشتریان در مؤسسات مالی یکی از مؤلفههای اساسی برای موفقیت این بنگاهها در عرصه رقابت است.

عامل هشتم ایجاد «تنوع در خدمات بانکی» است که نقش بسیار زیادی در بهبود کیفیت خدمات بانکی دارد. چرا که هدف اصلی بانکها برآورده کردن نیازهای مالی متغیر مشتریان است.

عامل نهمی «سهولت در خدمات» است. مواردی از جمله کاهش تشریفات زائد اداری، سهولت و وجود نداشتن گیر و بندهای اداری در دریافت تسهیلات، ارائۀ خدمات بانکداری الکترونیکی خدمات بانکی را تسهیل میکنند.

نتیجهگیری

محیط بسیار رقابتی و به سرعت در حال تغییری که بانکها مجبور به فعالیت در آن هستند آنها را به سوی تجدید نظر در نگرششان به سوی رضایت مشتری و بهینه سازی کیفیت خدمات سوق میدهد. بسیاری از شرکتها به این نکته پی بردهاند که ارائه مستمر خدماتی با کیفیت برتر نسبت به رقبا میتواند مزیت رقابتی نیرومندی را به ارمغان آورد. برای سنجش این عامل، پرسشنامه کیفیت خدمات بانک را دانلود کنید.

تمام اموری که امروزه آنها را بانکداری مجازی اطلاق میکنیم در جهت دستیابی به کیفیت خدمت برتر انجام پذیرفته است. لذا، میتوان از کیفیت خدمت به عنوان مغزافزار عملیات بانکی نام برد. در همین راستا، با توجه به شرایط و انتظارات مشتریان بانکها در داخل کشور، عوامل مؤثر در افزایش و ارتقاء کیفیت خدمات بانکی شناسایی گردید.

منبع: مدل عوامل مؤثر بر کیفیت خدمات بانکی نوشته میرزاحسن حسینی به فرماندهی سمیه قادری

تهیه و تنظیم: محبوبه برابسته

مدیریت بازاریابی | ۲۵ اسفند ۰۲