برازش مدل (Model Fit) روشی برای سنجش میزان سازگاری یک الگوی نظری (تئوریک) با یک الگوی تجربی است. برای این منظور از شاخصهای متعددی استفاده میشود. برای هریک از این شاخصها دامنه قابل قبولی در نظر گرفته شده است. خیلیها از آزمونهای برازندگی استفاده میکنند اما اگر از آنها پرسیده شود برازندگی مدل به چه معنی است جوابی نخواهند داشت.

کارل پیرسون در سال ۱۹۰۰ برای سنجش شباهت میان منحنیهای تجربی و منحنیهای نظری آزمون خی-دو χ۲ را مطرح کرد. برازش مدل نشان میدهد مدل طراحی شده توسط پژوهشگر چقدر براساس دادههای واقعی، پشتیبانی میشود. به عبارت دیگر میزان سازگاری مدل تجربی با مدل نظری را نشان میدهد. منظور از مدل نظری مدلی است که توسط پژوهشگر براساس ادبیات پژوهش یا تحلیل محتوای کیفی بدست آمده است. منظور از مدل تجربی نیز مدلی است که براساس دادههای گردآوری شده توسط پژوهشگر اجرا شده است.

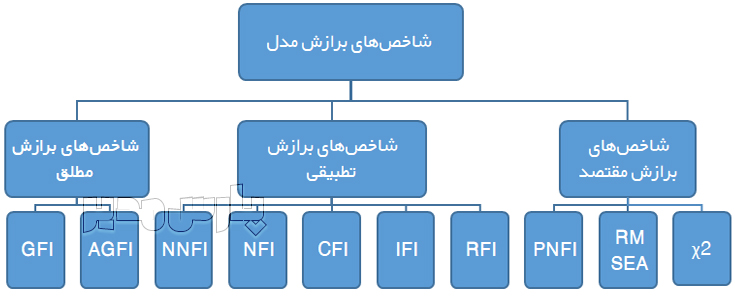

شاخصهای برازش مدل

پژوهشگران شاخصهای گوناگونی را برای برازش مدل در روش مدلیابی معادلات ساختاری ارائه کردهاند. این شاخصها هم در خروجی نرمافزار لیزرل و هم نرمافزار آموس قابل مشاهده هستند. با توسعه حداقل مربعات جزئی برخی از این شاخصها در روش حداقل مربعات جزئی نیز قابل محاسبه هستند. برای بررسی بیشتر آموزش برازش حداقل مربعات جزئی را مطالعه کنید. در این آموزش تمرکز بر مدلهای معادلات ساختاری و تحلیل عاملی تائیدی است.

برازش مدل نشان میدهد چقدر یک مدل نظری با یک مدل تجربی سازگاری دارد. در مدلیابی معادلات ساختاری و حداقل مربعات جزئی برای محاسبه برازش مدل از شاخصهای متعددی استفاده میشود.

آرش حبیبی

برخی از مهمترین این شاخصها عبارتند از: CFI ،NNFI ،NFI ،AGFI ،GFI ،،RMR. اگر چه شاخصهای بسیاری برای برازش مدل ساختاری وجود دارد اما ذکر ۵ تا ۸ شاخص در گزارش پژوهشی کفی است. دامنه پذیرش هریک از شاخصهای برازش در شکل زیر ارائه شده است.

شاخصهای برازش مدل (حبیبی و کلاهی، ۱۴۰۱ : ۳۵)

شاخصهای برازش مدل مقتصد

شاخص خی-دو بهنجار (نسبی)

آماره خیدو، اولین شاخصی است که برای سنجش برازندگی مدل بکار گرفته شده است. آزمونهای برازش مدل نوعی از کاربردهای آزمون هستند. آزمون خی-دو شباهت یک مدل نظری با مدل واقعی را نشان میدهد. در آزمون خی-دو، فرضیههای تحقیق به صورت زیر تنظیم میشود:

فرض پوچ : بین مدل نظری و مدل واقعی تفاوت معناداری وجود ندارد.

فرض بدیل : بین مدل نظری و مدل واقعی تفاوت معناداری وجود دارد.

اگر آماره آزمون از مقدار بحرانی χ۲ در سطح خطای مورد نظر، بزرگتر باشد فرض صفر رد خواهد شد.

شاخص خی-دو برای مدل یابی معادلات ساختاری مناسب نیست. برای این روش باید خی-دو بههنجار شود. یکی از شاخصهای عمومی برای به حساب آوردن پارامترهای آزاد در محاسبه شاخصهای برازش شاخص خی-دو بهنجار یا Normed Chi-square است که از تقسیم ساده خی-دو بر درجه آزادی مدل محاسبه میشود. چنانچه این مقدار کوچکتر از ۲ باشد مطلوب است و اگر از ۵ کوچکتر باشد با اغماض قابل قبول است.

شاخص RMSEA

شاخص ریشه میانگین مربعات خطای برآورد RMSEA مخفف Root Mean Square Error of Approximation است. اگر مقدار این شاخص کوچکتر از ۰/۰۵باشد برازندگی مدل خوب است و اگر بین ۰/۰۵ و ۰/۰۸ باشد برازندگی مدل متوسط است. به محاسبه آنلاین RMSEA مراجعه کنید.

شاخص RMR و SRMR

شاخص ریشه میانگین مربعات باقیمانده Root Mean Square Residual به معنی ریشه میانگین مجذور باقیمانده با استفاده از فرمول √R۲-۱ محاسبه میشود. هرچه این معیار به صفر نزدیکتر باشد نیکوئی برازش مدل بالاتر است. شاخص ریشه میانگین مربعات باقیمانده استانداردشده SRMR در مطالعات جدیدتر پیشنهاد گردید. اگر مفدار این شاخص کمتر از ۰/۰۵ باشد مناسب است.

شاخص PNFI

شاخص برازش مقتصد هنجار شده یا Parsimony Normed Fit Index برای مقادیر بالای ۰/۹ قابل قبول و نشانه برازندگی مدل است.

شاخصهای برازش مدل مطلق

شاخص GFI

بطور سنتی از شاخص نیکوئی برازش Goodness of fit index (GFI) برای ارزیابی برازش مدل استفاده میشده است.

شاخص AGFI

در ادامه شاخص نیکویی برازش تعدیل شده یا Adjusted goodness of fit index (AGFI) مطرح گردید.

شاخصهای GFI و AGFI را که یورسکاگ و سوربوم (۱۹۸۹) پیشنهاد کرده اند و بستگی به حجم نمونه ندارند. مقدار GFI باید برابر یا بزرگتر از ۰/۹ باشد. شاخص نیکوئی برازش تعدیل یافته یا AGFI یک شاخص برازندگی دیگر میباشد. این شاخص معادل با کاربرد میانگین مجذورات به جای مجموع مجذورات در صورت و مخرج GFI است. دامنه تغییرات GFI و AGFI بین صفر و یک میباشد. مقدار قابل قبول این دو شاخص باید برابر یا بزرگتر از ۰/۹ باشد.

شاخصهای برازش تطبیقی

شاخص NFI

شاخص NFI یا Normed Fit Index که شاخص بنتلر-بونت یا Bentler-Bonett هم نامیده میشود برای مقادیر بالای ۰/۹ قابل قبول و نشانه برازندگی مدل است.

شاخص NNFI یا شاخص TLI

توکر و لویس معتقدند این شاخص دارای اریبی منفی است و شاخص NNFI یا TLI را معرفی کردهاند. شـاخص Tucker-Lewis index یا همان TLI باید از ۰/۹ بزرگتر باشد.

شاخص CFI

شاخص برازش تطبیقی یا Comparative Fit Index نیز توسط بنتلر ارائه گردید. این شاخص برای مقادیر بالای ۰/۹ قابل قبول و نشانه برازندگی مدل است.

شاخص IFI

شاخص برازش افزایشی Incremental Fit Index یکی دیگر از شاخصهای برازش تطبیقی است. این شاخص برای مقادیر بالای ۰/۹ قابل قبول و نشانه برازندگی مدل است.

جمعبندی

از شاخصهای برازندگی برای تعیین برازندگی و اعتبار مدلهای طراحی شده، استفاده میشود. با استفاده از شاخصهای برازندگی، هم¬پوشانی مدل نظری با دادههای تجربی مقایسه میشود. لازم به ذکر است که درباره این آزمونها توافق همگانی وجود ندارد و شاخصهای متعددی برای سنجش برازندگی مدل استفاده میشود. معمولاً برای تأیید مدل، استفاده از ۳ تا ۵ شاخص کافی است. در نرمافزارهایی مانند لیزرل و آموس نیز تعداد زیادی از شاخصهای برازندگی وجود دارد.

منبع: حبیبی، آرش؛ کلاهی، بهاره. (۱۴۰۱). مدلیابی معادلات ساختاری و تحلیل عاملی. تهران: جهاد دانشگاهی، چاپ دوم.